Zincir İçi Menkul Kıymetleştirme

Doğası gereği, gerçek dünya varlıkları genellikle likit değildir ve olgunlaşma süreleri birkaç yıla kadar sürebilir. Bunu çözmenin bir yolu, birden fazla varlığı bir araya getirip yatırımcıların bu havuza tek tek her varlık yerine finansman sağlamasına izin vermektir. Buna menkul kıymetleştirme denir ve geleneksel finansal piyasalarda iyi kurulmuş bir kavramdır.

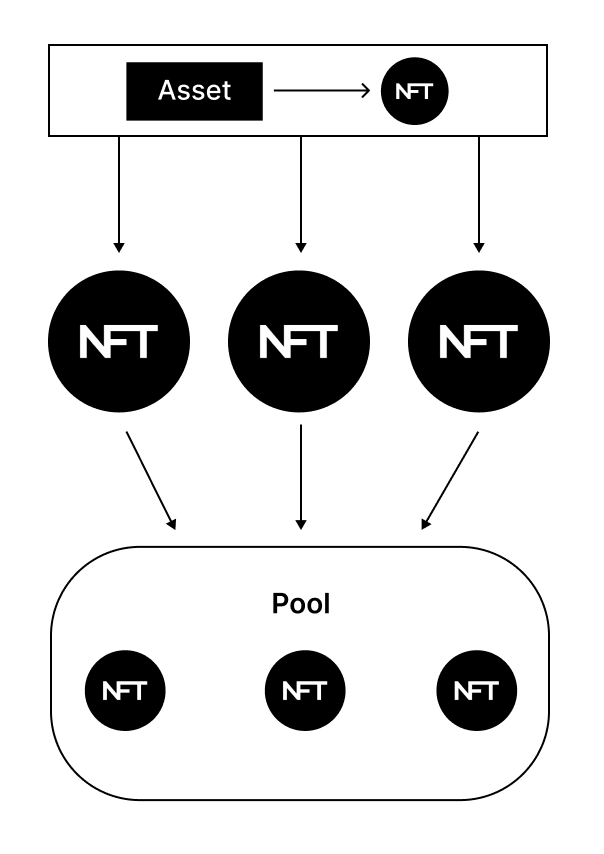

Böylece, bir varlık tokenleştirildiğinde ve zincir içinde bir NFT basıldığında, bu NFT aşağıda gösterildiği gibi bir yatırım havuzuna bağlı bir varlık için zincir dışı teminatın bir temsili olarak kullanılır. Varlık fiyatlandırılır ve ihraççı havuzdan likidite borç alır. Zamanla, varlık başına biriken borç, faiz ödemeleri ve ana para geri ödemeleri dahil olmak üzere ihraççı tarafından geri ödenir.

Bu, zincir içi varlık seviyesinde şeffaflık oluşturur: bir yatırımcı, bir havuzun hangi varlıkları (NFT'leri) içerdiğini, neyin borçlandırıldığını ve geri ödendiğini, neyin geciktiğini vb. tek bir bakışta görebilir. Bu, finansal işlemlerin değiştirilemez, şeffaf bir kaydını oluşturur. Bu, tarihsel finansal verilerin genellikle gizli olduğu ve halka kapalı, bölünmüş veritabanlarında kilitlendiği geleneksel finansın mevcut durumuyla karşılaştırılabilir.

Dönen Havuzlar

Geleneksel finansta, birçok menkul kıymetleştirme statiktir: bir grup yatırımcı ihraççıya sermaye sağlar, ihraççı borç finanse eder ve sonra varlıkların olgunlaştığı süre zarfında faiz ve ana parayı geri öder. Sonunda, yatırımcılar sermayelerini artı getiriyle geri alırlar. Bu, yatırımcılar için iyi bir anlaşma olmak yerine gereksiz bir masraf oluşturur, çünkü havuzlar olgunlaştığında yeniden yatırım yapmaları gerekir. Bu, diğer DeFi protokollerinin Centrifuge Protokolü ile entegrasyonunu da zorlaştırır, çünkü sürekli olarak yeni havuzlara yatırım yapmaları gerekir.

Bunu çözmek için, Centrifuge Protokolünü kullanan havuzlar dönüştürücüdür: yatırım ve geri çekme (yatırılan sermayenin geri çekilmesi) emirleri herhangi bir zamanda gelebilir ve varlıklar sürekli olarak finanse edilip geri ödenebilir. Hem ihraççılar hem de yatırımcılar için birçok avantajı vardır:

- İhraççılar, havuzlardaki likiditeye göre herhangi bir zamanda varlık finanse edebilir;

- Yatırımcılar, DeFi protokolleri de dahil olmak üzere, sürekli olarak yeniden yatırım yapmaya gerek kalmadan esnek portföy tahsis kararları alabilirler;

- Temel yasal yapının birden çok kez kurulması ve işletilmesiyle ilgili masraflar ortadan kalkar.

Bunu çalıştırmak için iki temel bileşene ihtiyaç vardır: bir çağ mekanizması ve zincir içi NAV (Net Varlık Değeri) hesaplaması.

Çağ Mekanizması

Farklı tranşlardan yatırımcıların herhangi bir zamanda y

atırım yapabileceği ve geri çekim yapabileceği merkezi olmayan bir havuza, yatırım girişlerini ve geri çekim çıkışlarını koordine etmek için merkezi olmayan bir mekanizmaya ihtiyaç duyulmaktadır. Bunu ele almak için, her havuz “Çağlar” kullanılarak yönetilir: Yatırım ve geri çekim emirlerinin gönderilebileceği sabit bir minimum süreye (örn. 24 saat) sahip oturumlar. Çağın sonunda, bir merkezi olmayan çözücü mekanizması havuz durumunu dikkate alır ve mevcut likiditeye ve tranşların önceliğine (örn. üst tranş geri çekimleri, alt tranş geri çekimlerine öncelik tanır) göre emirleri gerçekleştirir.

Zincir İçi NAV

Dönen havuzları etkinleştirmek için gereken ikinci bileşen zincir içi bir NAV (Net Varlık Değeri) hesaplamasıdır: sürekli yatırımlar ve geri çekimler için havuz tokenları için doğru fiyatlandırma gereklidir. Geleneksel finansta, bu tür likit olmayan varlıklar için fiyatlandırma genellikle İndirgenmiş Nakit Akışı (DCF) modelleri kullanılarak yapılır: beklenen nakit akışları (örn. havuzdaki varlıkların ana paralarının olgunlaştığında ödenmesi) bugünkü değerlerine indirgenir. Protokol, bu hesaplamaları zincir içine getirir ve yeni NAV'ı sürekli olarak hesaplar.

NAV, farklı türdeki kredileri de dikkate almalıdır, böylece doğru fiyatlandırma sağlanır: gerçek dünya varlıkları için finansman, basit kurşun kredilerinden (şimdi borç al ve olgunlaştığında ana parayı ve faizi geri öde) karmaşık amortisman programlarına (belirli aralıklarla ana paranın ve faizin geri ödemesi) kadar değişebilir.

NAV ayrıca varlık hatalarını da dikkate almalıdır: bir varlık geri ödenmezse, NAV bunu yansıtmalıdır. Protokol, varlık düşümlerinin zincir içi temsilini bu şekilde destekler. Protokol, yazılım varlıklarını önceden tanımlanmış bir yazılım programında gösterecektir (örn. bir varlık 30 gün geciktiğinde, varlık değerinin %25'inin yazılımı yapılmalı ve %3'lük bir ceza faiz oranı uygulanmalıdır). Bu, geciken varlıkların daha adil fiyatlandırılmasını sağlar. Varlıklar ayrıca üçüncü bir taraf tarafından manuel olarak da yazılım yapılabilir.

Tranching

Yatırımcılar genellikle aynı varlık sınıfında farklı türde risk maruziyeti ve getiri istemektedir. Geleneksel finans dünyasında bunu başarmak için tanıtılan bir yol, katmanlı bir yatırım yapısı veya diğer bir deyişle, farklı tranşlardır. Bu, yatırımcıların farklı risk/dönüş profilleri ile aynı varlık grubuna yatırım yapmasına olanak tanır. Standart bir örnek aşağıda gösterilmiştir.

En yaygın formunda, bir havuz bir junior ve senior tranşa sahip olabilir, junior tranş ilk kaybı izler ve fazla getiri alırken, senior pozisyon daha düşük, sabit bir getiri alır ama junior tarafından kayıplardan korunur. Bu yapının ana avantajı, havuzun ihraççısının junior tranşa yatırım yapmasına ve böylece havuzda ilk kayıp pozisyonunu almasına olanak tanımasıdır. Diğer bir örnek, en üst seviyedeki bir kredi sağlayıcı olan MakerDAO'nun en üst tranşa yatırım yaptığı, diğer yatırımcıların bir mezuniyet tranşına yatırım yaptığı ve havuz ihraççısının junior tranşa yatırım yaptığı üç tranşlı bir yapıdır. Tinlake, bir havuz için bir junior ve senior tranşını desteklerken, Centrifuge Chain'deki Havuzlar daha fazla tranşa izin verecektir.

Her tranş için, yatırımcıların aldığı, havuzun tranşlarındaki ilgiyi temsil eden jetonlar basılır. Bu jetonlar menkul kıymet olarak kabul edilir, bu nedenle sadece KYCed hesaplar tarafından tutulabilir ve bu hesaplara aktarılabilir. Havuz ihraççısı, hangi hesapların hangi tranş jetonlarına sahip olabileceğini belirleyebilir.